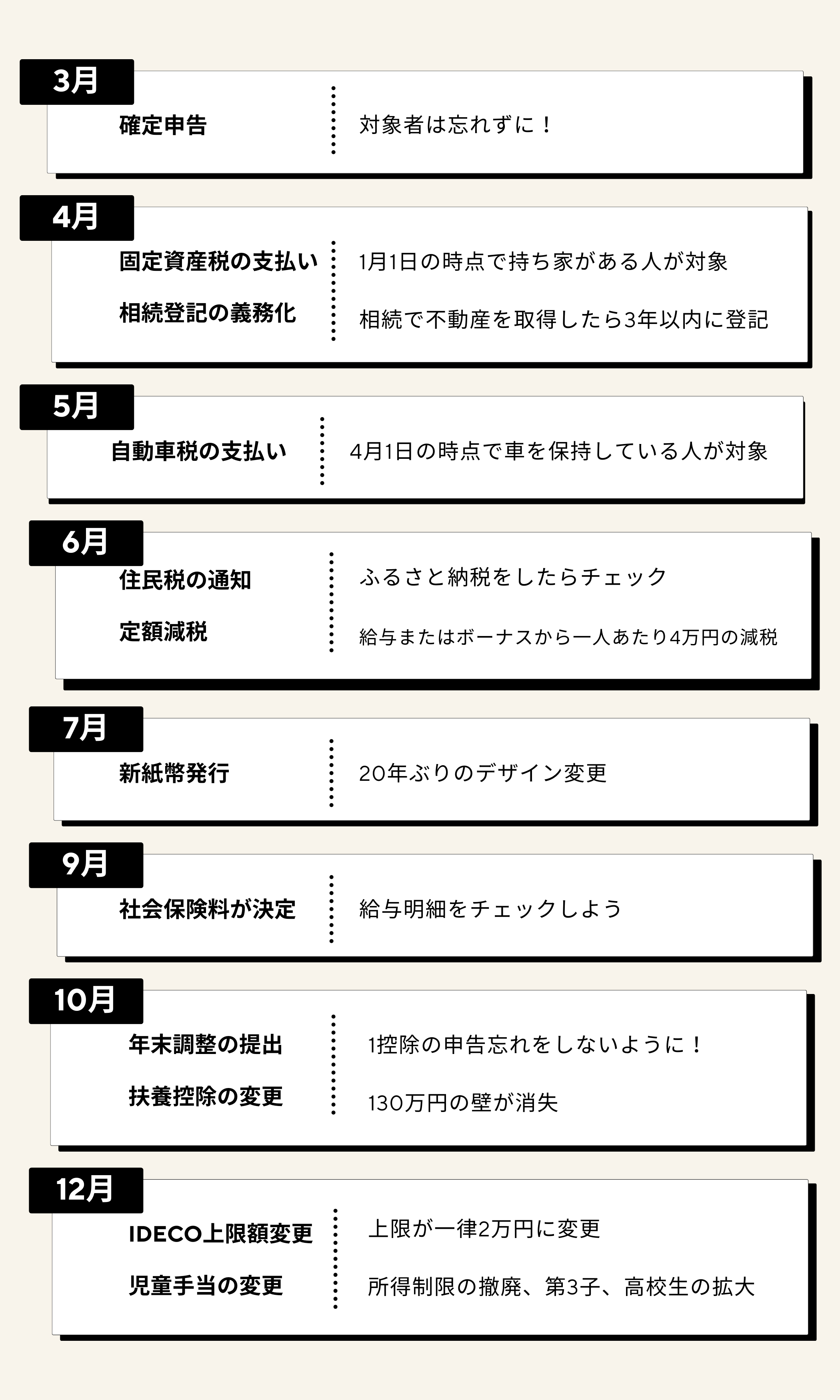

主婦必見!出ていくお金…入ってくるお金!\知らなきゃ損!?/2024年お金のカレンダー

今年変わるお金のことについてまとめてみました!!

スミコが家づくり目前、もしくは家づくり中の主婦のみなさんに向けてお届けする、2024年のお金事情まとめ。

毎年やってくる税金や、今年変わるお金の制度に関する情報を、わかりやすく解説したいと思います。

ハウスメーカー情報や新潟市内の住宅イベント情報だけでなく、お金に関する重要なポイントもおさえて、知らないと損することがないようにしましょう!チェックしておくと、家づくりがよりスムーズに進むかもしれません。

目次

2024年スミコ的お金のカレンダー

とはいえ・・・すでに2月。

2月の確定申告から考える!笑

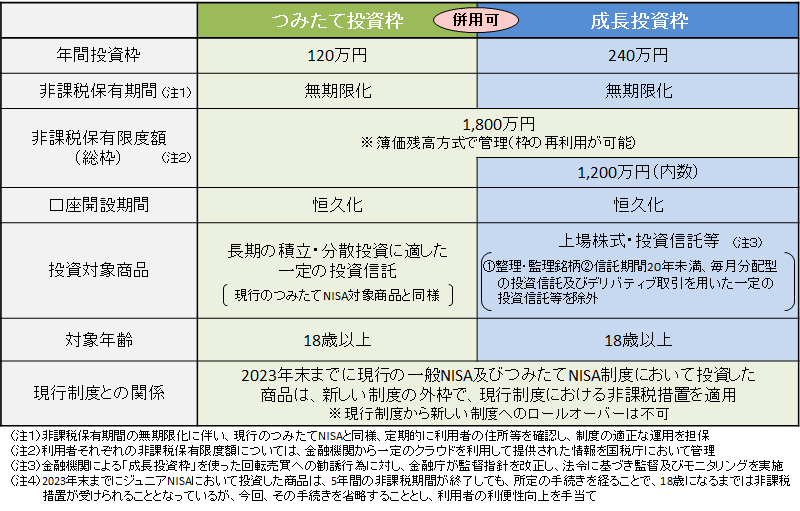

1月:新NISAが開始

(画像引用:金融庁ウェブサイトより)

(画像引用:金融庁ウェブサイトより)

【使いやすくなる点】

2024年からスタートする新NISAには、これまでのNISAよりも使いやすくなるポイントがあります。その主な変更点は以下の通りです。

非課税保有期間が恒久化

新NISAでは、非課税で資産を保有できる期間が制限なくなり、いつまでも運用できるようになりました。

非課税保有限度額が増額

これまでよりも、非課税で運用できる金額が増加しました。

つみたて投資枠と成長投資枠の併用が可能

つみたて投資枠と成長投資枠を同時に使うことができ、より柔軟な資産運用が可能になりました。

これにより、新NISAは資産運用をより自由に行えるようになりました。

【注意すべき点】

ただし、新NISAには注意が必要なポイントもあります。

商品の選択肢が広がる

つみたて投資枠と成長投資枠が併用できるため、商品の選択肢が増え、迷うこともあるかもしれません。

現行NISAからのロールオーバー不可

現行NISAから新NISAへの切り替えはできません。現行NISAの非課税期間が終了すると、課税口座に払い出される仕組みです。

これらの変更点と注意点を理解して、お金の運用をより賢く進めていきましょう。

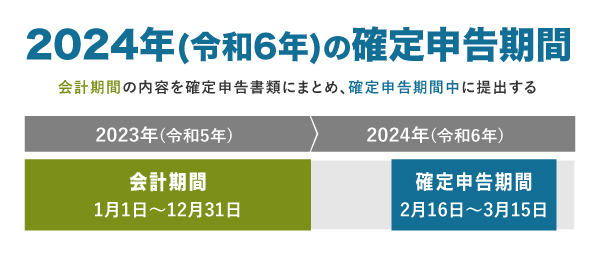

2~3月:確定申告

(画像引用:個人事業主メモ/確定申告ページより)

(画像引用:個人事業主メモ/確定申告ページより)

確定申告したほうが得になる人4パターン

(1)ふるさと納税などの寄付をした

(寄附金控除)

(2)1万2,000円を超えて市販薬を買った

(セルフメディケーション税制)

(3)医療費が10万円を超えた

(医療費控除)

(4)住宅ローンを組んだ

(初年度の住宅ローン控除)

確定申告の義務はないものの、申告することで控除が受けられる支出もあります。

医療費は同居の家族分合算すると意外と多いもの!

マイナンバーカードを健康保険証として登録すると、マイナポータル上で医療費の情報が見られるので一回やってみると良いかも。マイナポータルで確認できるのは、2021年9月以降に保険医療機関や保険薬局で支払った、公的な医療保険に関わる医療費の情報です。他にも、受診した医療機関の名前や医療費控除のときに負担するお金なども見ることができます。

上記控除は年末調整では受けられないため、会社員など年末調整をした人でも必要に応じて申告しましょう。

4~6月:税金の支払いが開始

4月~:固定資産税

5月~:自動車税

6月~:住民税

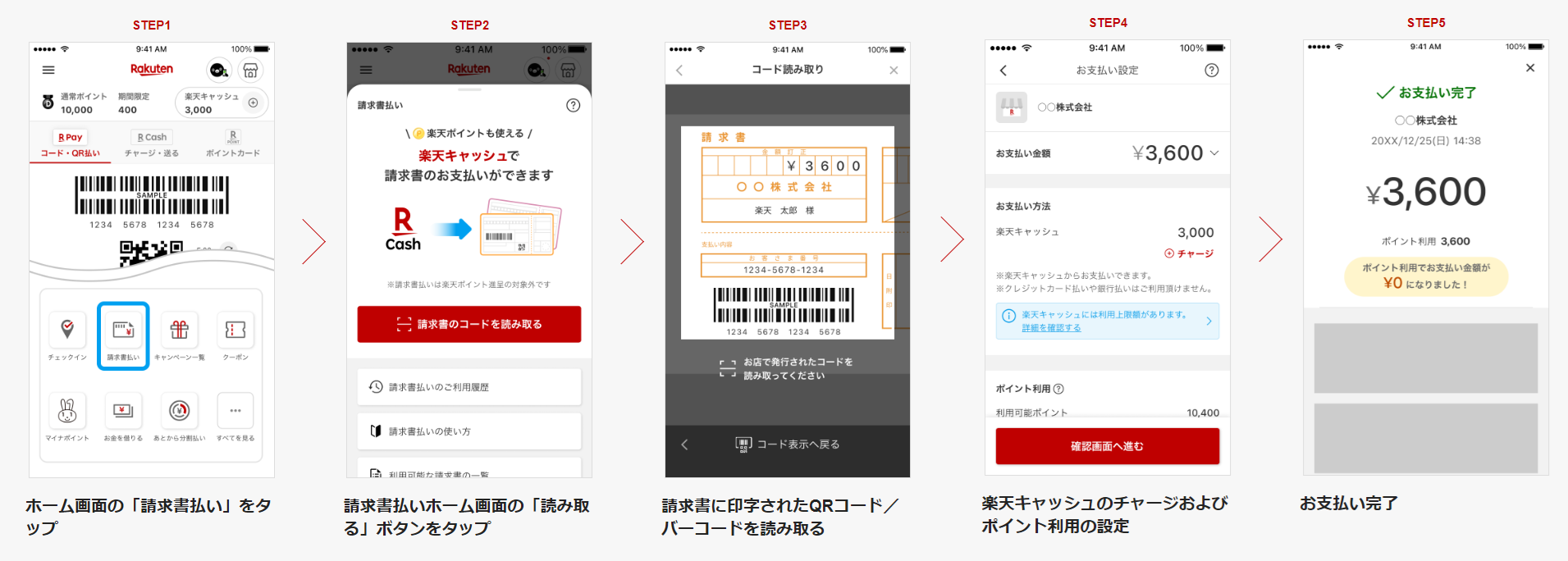

実は“楽天ペイ”を使うとお得に支払いできちゃう!ってご存じでしたか?

(画像引用:楽天ペイウェブサイト/楽天ペイの請求払いページより)

税金の支払いに楽天ポイントを充てることもできちゃいます。

7月:新紙幣の発行

新しい日本銀行券(出典:日本銀行)

新しい日本銀行券(出典:日本銀行)

20年ぶりのデザイン変更。20年前ってスミコ学生♡(え?何学生かはいわない…)

新札は、世界初の最先端3Dホログラム技術が採用され、偽造防止対策を強化。

表面と裏面の図柄は、新一万円券が渋沢栄一の肖像と東京駅(丸の内駅舎)、新五千円券が津田梅子の肖像とフジ(藤)、新千円券が北里柴三郎の肖像と富嶽三十六景。

夏からは「諭吉!」じゃなくて「栄一!」って呼ぶのか~。令和に、“栄一風呂”入る人いるのかな~。笑(若い人知らないな・・・)

9月:社会保険料が決定

社会保険料は4~6月のお給料で決まります!「3~5月に残業するな!」というのはここからですね。社会保険料が高くなっちゃうよ、という忠告でした。

10月:扶養の条件が変わる

これまで家族(配偶者)の扶養内で働いていて保険料の負担がなかった方が、これから勤め先の社会保険に加入しなければならないケースも出てきます。

「103万円の壁=税金(所得税)の壁」の103万円というのは、給与をもらっている人が受けられる所得控除55万円と誰もが受けられる基礎控除48万円の合計額。つまり、年収が103万円までなら全額が控除の対象になるので所得税がかからないということで、今回の社会保険適用拡大とは関係しない部分となります。

「106万円」「130万円」の壁は、家族(扶養者)が加入する社会保険の保障を受け、扶養の範囲内で働く(被扶養者)か、一定額の収入を超えて扶養を外れるかどうかの境目です。

2024年10月からは従業員の規模が51人以上の会社も“社会保険適用”の対象に。

扶養のままでいたい場合は毎月8.8万円以内に抑える必要があります。

130万円の壁が106万円に・・・。

――社会保険に入るメリットは?

社会保険には、年金と健康保険があって、一番のいいところは年金が増えること。厚生年金に加入すると、もらえる年金が増えます。だから、老後や怪我や病気でお金が必要になった時に、もらえるお金が増えて安心。健康保険でも、「傷病手当金」や「出産手当金」なんて、もらえるお金があるから、保障がしっかりしています。

――社会保険に入るデメリットは?

一番のつらいところは、やっぱり保険料。働いていると、毎月のお給料から保険料が引かれて、強制的に手取りが減ることになります。

まず、勤め先が加入している社会保険がどこかを確認しましょう。それがわかれば加入先の健康保険の公式サイトなどで料率などを調べられるかもしれません。あるいは、勤め先の総務に「私の給与だと月々の保険負担はいくらくらいになりますか?」と直接聞くのもいいと思います。

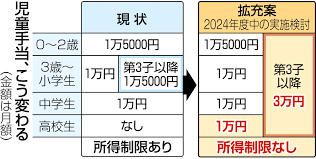

12月:児童手当の拡充

(画像引用:東京新聞/東京すくすくウェブサイトより)

児童手当が12月に拡充予定!高校生までが児童手当の対象に。

2024年お金のカレンダーまとめ

2024年のお金事情をまとめました!毎年来る税金のことや、2024年に変わる制度などを紹介してきました。

新NISAの導入や年金・医療費の変更点に注目が集まります。

やっぱり気になるのは、入ってくるお金や、出ていってしまうお金の増減・・・

策を立てられるものから、対策して無駄な出費を抑えたいものですね!

スミコに相談する

※掲載している情報は公開時点のものです。

最新の情報は、LINE・メール問い合わせボタンからスミコにお問い合わせください。