住宅ローンの頼みの綱【住宅ローン控除額】引き下げ!?どうなる2024年の家づくり!?

家づくりの難所、住宅ローン。

マイナスイメージしかなさそうな住宅ローンも、住宅ローン減税・住宅ローン控除という国のサポートにより家づくりも前向きに進められる!

住宅ローン減税・住宅ローン控除、簡単に言うと「住宅ローンの残高に応じて税金をキャッシュバックします」という夢のような制度。

賃貸ではない手厚いサポート。家を買うことが極端に優遇されてる!

「皆に家を買って経済を回してほしい」という、国からの支援の一環。

だけど、だけど…

実は、この住宅ローン減税…。

【2024年入居から条件が悪くなる】らしい。

持ち家最大のメリットとも言われる住宅ローン控除。

その概要と利用する際のポイントを解説していこう!

目次

そもそも住宅ローン減税とは?

住宅ローン控除とは、住宅ローンに対して、税金が少なくなる制度のこと。

住宅ローン控除は、住宅ローンの金額が、年間で一定の範囲に入っていると、所得税や住民税が少なくなる。

さっきもあげた通り、「皆に家を買って経済を回してほしい」という、国からのサポート。

具体的にどのくらいの金額が控除されるかは、お家のローンの金額や家族の人数、その年に収入額によって違う。

住宅ローン控除の正式名称は、「住宅借入金等特別控除」。

職場から年始にもらう源泉徴収票の右側に、よく見るとそういう欄があるよね。

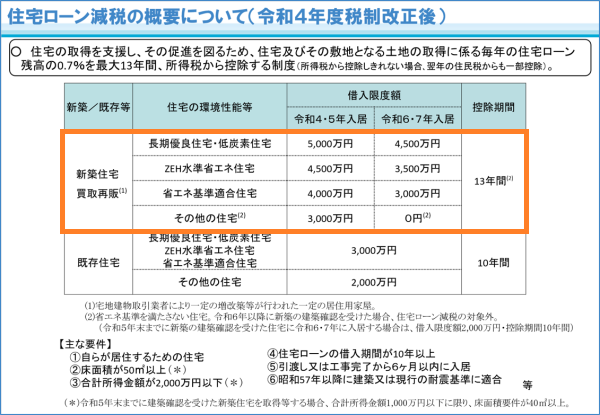

2025年までに新築住宅に入居した人は、13年間減税の適用を受けることができます。※住宅性能に応じて限度額が変化

住宅ローン減税の控除率は0.7%。

つまり借入残高の最大0.7%の税金還付を受けられます。

ということは0.7%くらいで住宅ローンを組んでいれば、事実上13年間は無金利。のようなもの。

変動金利の相場は、0.7%くらいだから、ここを意識して制度設計されてる。

2024年以降住宅ローン減税は改悪

引用:国土交通省HP

囲ったところが新築住宅。※既存住宅とは、中古住宅のこと。

新築住宅について、説明していく。

令和5年入居が2023年、つまり今年。

それ以降、来年の令和6年以降から、住宅ローン控除対象となる借入限度額が減っていくとな!?

令和6年(2024年)以降、改悪になるのは一目瞭然。新築住宅の「その他の住宅」に至っては、なんと0円。対象外です。

2022年に改正された住宅ローン減税をおさらい

まずは、2022年に改正された住宅ローン減税の内容をおさらいしましょう。

<【2023年】住宅ローン減税の概要>

・控除率:一律0.7%(改正前:1%)

・所得要件:原則、合計所得金額2,000万円以下※特例居住用家屋は所得金額1,000万円以下

・床面積要件:原則、50㎡以上 ※特例居住用家屋は床面積要件が40㎡以上50㎡未満

| 住宅種別

(控除期間) |

環境性能による住宅の分類 | 2022-2023年入居

の借入限度額 (最大控除額) |

2024年-2025年入居

の借入限度額 (最大控除額) |

| 新築住宅

(13年間) ※「4.一般の新築住宅」の控除期間は2024年以降10年間になる

|

1.長期優良住宅・認定低炭素住宅 | 5,000万円

(455万円) |

4,500万円

(410万円) |

| 2.ZEH水準省エネ住宅 | 4,500万円

(410万円) |

3,500万円

(319万円) |

|

| 3.省エネ基準適合住宅 | 4,000万円

(364万円) |

3,000万円

(273万円) |

|

| 4.その他の住宅 | 3,000万円

(273万円) |

・2,000万円(140万円)

・※所定の条件を満たさなければ対象外

|

|

| 中古住宅

(10年間) |

上記1~3に該当する長期優良住宅や省エネ住宅など | 3,000万円

(210万円) |

|

| 4.その他の住宅 | 2,000万円

(140万円) |

||

(参考:ホームセレクト コラム)

※「4.その他の住宅」については、2023年末までに新築の建築確認を受けているか、2024年6月30日までに建築されている場合のみ2024年以降も10年間住宅ローン減税の対象になる。それ以外の「4.その他の住宅」については、2024年以降は住宅ローン減税の対象外となる

出典:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」「No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

2022年に行われた税制改正では、住宅ローン減税の控除率が1%から0.7%に引き下げられた。

しかし税制改正による変更点は、控除率だけではない。

新築住宅の場合、入居年が2024年以降になると最大控除額が引き下げられる。

新築住宅の中でも省エネ基準などに適合しない「その他の住宅」については、2024年以降は所定の条件を満たす住宅しか住宅ローン減税を受けられない。

一方、中古住宅については入居年で控除内容が大きく変わることはない。

これから住宅購入・建築を考えている人は、こうした住宅ごとの違いを考慮したうえで買い時を考える必要がある。

住宅ローン減税制度は2024年に改正予定

住宅ローン減税制度は改正予定2024年以降入居の場合、ローン減税対象が「省エネ住宅」となる。

そのため、『⻑期優良・低炭素住宅 』『ZEH水準省エネ住宅』『省エネ基準住宅』など省エネ住宅の建築割合が今後増加していくことが予測できる。

還付の差が274万円⁉〜制度改正でどこが変わる?

住宅ローン控除の制度改正により、2024年以降入居の『その他の住宅』は、住宅ローン減税対象外。

これが大きな改正ポイントのひとつ。

引用:株式会社住宅あんしん保証

『その他の住宅』とは、『⻑期優良・低炭素住宅 』『ZEH水準省エネ住宅』『省エネ基準住宅』のいずれにも当てはまらない住宅のこと。

たとえば2024年入居で3,000万円以上借入れした場合、建てた家が『省エネ基準住宅』なら最大274万円の控除が受けられるが、同じ借入れでも、建てた家が『その他の住宅』なら控除0円。

その差はなんと274万円。

これまで住宅ローン減税対象だった『その他の住宅』が対象から外れるため、『住宅ローン減税の大転換』といってもいい。

省エネ住宅の基準

国交省資料を見ると、住宅の性能ごとに控除額が分かれている。

これらは明確に基準があるのでここでは住宅の性能についてご紹介。

長期優良・低炭素住宅

【長期優良住宅】とは「いいものを作って、きちんと手入れをして長く大切に使う」というストック活用型の社会への転換を目的とした優良な住宅を普及させるための「長期優良住宅の普及の促進に関する法律」に則った住宅。

長期にわたって良好な状態で使用するための措置を講じられた住宅※で、「家のバランス」に重きを置いているとも言える。

【低炭素住宅】とは、二酸化炭素の排出を抑えるための対策を取った環境にやさしい住宅。

2012年に施行された「都市の低炭素化の促進に関する法律」(エコまち法)に基づいて「低炭素建築物認定制度」は開始された。

所管行政庁(都道府県、市又は区)によって特定の基準を満たしていると認められると、認定低炭素住宅として扱われ、優遇措置を受けることができる。

ZEH水準省エネ住宅

【ZEH水準省エネ住宅】とは、(断熱等性能等級5かつ一次エネルギー消費量等級6)の性能を有する住宅。

2022年4月より新設される最高等級の建物省エネ性能が求められる。

住宅性能表示制度における省エネ対策等級について、令和4年4月より施行される【断熱性能等級5】がZEH水準となっている。

省エネ基準適合住宅

【省エネ基準適合住宅】とは、断熱等性能等級4以上かつ一次エネルギー消費量等級4以上の住宅。

2022年、改正建築物省エネ法が成立。

これまで床面積300㎡以上の非住宅にのみ求められていた省エネ基準適合が、住宅にも義務付けられることに。

2025年以降、断熱等性能等級4以下の住宅は省エネ基準非適合となり、建築できない!

一般の住宅

ここまであげた基準を満たすもの以外の住宅。

2024年以降は、住宅ローン減税対象外!

2024年入居から対象外で、2023年に工事中でも2024年完成なら対象外。

「省エネの最低レベルを満たさない家はもう作らないでください」という極端な国の意図が読み取れる。

結局、いつ買う?ベストな買い時!!

ここでは、住宅の種類によってベストな買い時について見てく!

- 新築住宅の長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅

一定の省エネ基準を満たす住宅については、2024年以降の入居によって最大控除額が500万円~1,000万円下がる。

できる限り控除額を増やしたい人は、すでに建築済の物件を探して2023年入居を目指すのも一つの方法。

ただし、省エネ基準を満たす住宅は少しずつ増えてはいるものの、そこまで数が多くないのが現実。

まずは、不動産会社に相談してみるのがいい!

- 新築住宅のその他の住宅

その他の住宅については、早急に購入を検討。

その他の住宅の場合、2024年以降の入居は控除額が大幅に下がるうえに、控除期間は10年間に短縮されてしまう。

また、2023年12月31日までに建築確認ができている、もしくは2024年6月30日までに建築できていない住宅は住宅ローン減税そのものを受けられない。

できれば2023年入居を目指したいけど、残り5か月・・・。

建売住宅であれば、建築済で即入居できる物件もある。

不動産会社と相談して、2023年中に入居できる物件を探してみるのも方法のひとつ。

- 中古住宅

中古住宅の場合は、入居年に関係なく2023年も2024年も同条件で住宅ローン減税を受けられる。

また、中古住宅であればすでに物件は完成していて入居までの期間も短いことから、新築住宅よりも余裕を持って検討できる。

現在の住宅ローン減税期間は2025年末までとなっているため、それまでにじっくりと適した物件を探すのがいいかも。

中古住宅は省エネ基準を満たす住宅とその他の住宅とで控除額に1,000万円の違いがあるため、入居時期よりも物件の省エネ性能に注視して検討することをおすすめします。

まとめ

住宅ローン控除の改正で、控除率ばかり注目している方が多いですが、もっと問題なのは、令和6年(2024年)、「その他の住宅」は住宅ローン控除を受けられないということ。

今は0.7%よりも低い金利の住宅ローンは多々ありますから、控除率1.0%が0.7%に下がった程度、大きな問題ではない。

繰り返しにはなりますが、令和5年(2023年)12月31日までに建築確認を受けた場合と、登記簿上の建築日付が2024年6月30日以前の住宅については、控除期間は10年、借入限度額は2,000万円になる。

ギリギリになると駆け込み需要が増加して希望の家を買えない可能性も高くなる可能性も。

でも、家づくりは一生もの。

『損はしたくない』という思いから購入を急いで、焦った選択をしてしまい大きな後悔に繋がるのは一番したくない失敗。

法の改定、改悪…損する要素は増えてしまっているけど、「知らなかった、早く購入しておけば良かった」と後悔しないように、知識として頭に入れつつ家づくりを進めたいものだね。

スミコに相談する

※掲載している情報は公開時点のものです。

最新の情報は、LINE・メール問い合わせボタンからスミコにお問い合わせください。