【住宅ローンボーナス払い】はアウトな選択!?賢明な住宅ローンの払い方!

憧れのマイホーム。

立ちはだかる住宅ローン。

月々決まった金額を返済するのが基本だけど、ボーナス月に追加で返済を行う【ボーナス払い】を併用する方法って視野に入れる!?

「ボーナス払いで、月々の返済の負担なくしたい!」

「ボーナス払いで返済期間短縮して早くローン地獄終わらせたい!」

分かる分かる。

月々の負担減らしたい、早く終わらせたい…こう思うのが自然よね。

でもちょっと待って。

月々の負担は減って、返済期間短くなるかもだけど、それって本当にお得!?

実はカラクリが潜んでいる【住宅ローンボーナス払い】

今回は【住宅ローンボーナス払い】が本当に賢明な選択なのかスミ子が詳しく解説!

目次

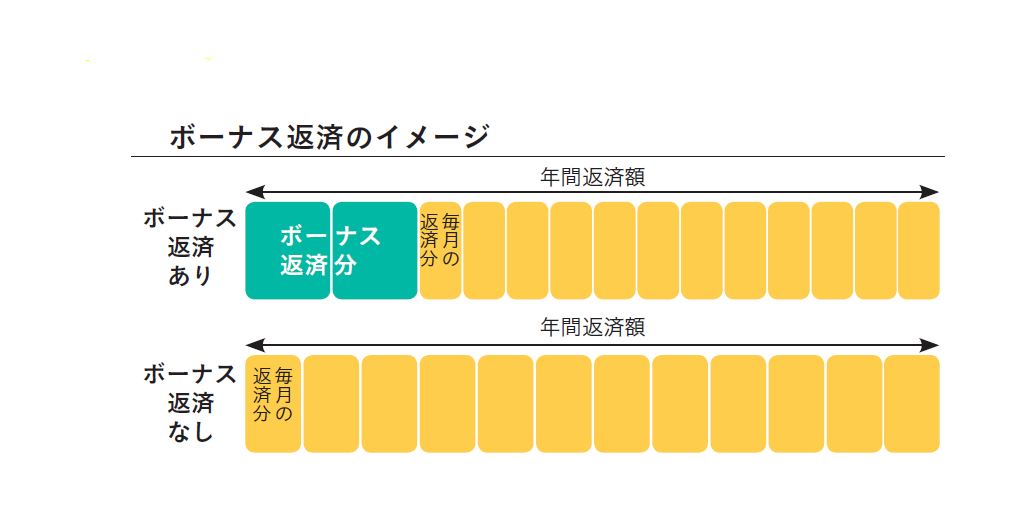

住宅ローンボーナス払いの仕組み

ボーナス併用払いとは、毎月払いに加えて、ボーナスが出た月にまとまった金額を支払うもの。

ボーナス併用払いとは、毎月払いに加えて、ボーナスが出た月にまとまった金額を支払うもの。

つまり、住宅ローンとして借りたお金を毎月返済分とボーナス時増額返済分に分けて、それぞれのローンを並行して支払っていくわけで。

借入額を、毎月払いで返す分とボーナス払いで返す分に分ける

(引用:ARUHIマガジン)

ボーナスが支給される月だけ返済額を増やし、そのかわりに、毎月の返済額を少なくする。

つまり、住宅ローン返済の原資を“毎月の収入だけで考えるか”、“ボーナスまで含めて考えるか”の違いといえる。

毎月払い

住宅ローンで毎月払いのみを利用した場合、5日・15日・25日など、金融機関と毎月の返済日について取り決めを行い、年12回返済していいく。

これが住宅ローンの一般的な支払い方法。

ボーナス併用払い

一方、ボーナス併用払いを利用すると、毎月払いに加えてボーナス時にまとまった額を支払う。

年に12回の返済とは別に、ボーナス月に合わせて住宅ローンの返済額を他の月より増やして支払うもの。

ボーナス月の返済額 =毎月の返済額 + ボーナス時増額分

ボーナス返済分は融資額の40~50%

【住宅ローンボーナス払い】で支払う金額は、一般的には借入金の40~50%で設定するケースが多い傾向。

住宅ローンの返済を月々の給料だけで支払っていくか、それとも夏と冬の年に2回のボーナスも含めて返済を考えるかについては、勤めている会社の状況や支出状況など、各家庭の事情によって異る。

【住宅ローンボーナス払い】のメリット

毎月払いに加えて、年2回のボーナス時に返済額を多くすることで、月々の返済額を安く抑えられる。

毎月の出費を抑えたい方や、他のローンがあって毎月それなりの出費がある方にとっては、月々の返済額を軽減できる方法の一つだと言える。

| ボーナス返済なし | 3,000万(内20%はボーナス払い) | 3,000万円(内30%はボーナス払い) | |

|---|---|---|---|

| 毎月の返済額 | 9.2万円 | 7.3万円 | 6.4万円 |

| ボーナス返済額 | 0円 | 11万円 | 16.6万円 |

| 年間返済額 | 110万2,285円 | 110万1,714円 | 110万1,428円 |

いずれの場合も年会返済額と返済総額に大きな差はないが、ボーナス払いの有無とボーナス払いに充てる金額の割合によって、毎月の返済額が変わってくる。

【住宅ローンボーナス払い】のデメリット

総返済額が増えてしまう

デメリットとしては、「総返済額が増えてしまう」があげられる。

月々の支払いを抑えられるメリットがある反面、元金返済のスピードが遅くなるのがデメリット。

ここでなぜ【住宅ローンボーナス払い】をすると返済総額がふえるのかを説明しよう。

住宅ローンの元金と利息の関係。

元金とは借りたお金のこと。

住宅ローンは元金に対して月割りで利息が発生するため、元金の返済が進まない初期の頃は利息の割合が高く、返済が進むと利息分が減っていき元金の割合が高くなる関係にある。

【住宅ローンボーナス払い】は月々の返済を抑えることができますが、ボーナス時の返済は半年に1回しかないため、なかなか元金が減りらない。

その結果、ボーナス払いなしに比べると返済総額もふえることになる。

ボーナス払いの割合を変えると、返済総額がどう変わるのかを紹介。(参考:三菱UFJ銀行/住宅ローンのお役立ちコラム)

【計算条件】

- 返済期間:35年

- 金利:年1.5%(固定金利)

- 借入額:3,000万円

- 返済方法:元利均等返済

| 毎月の返済額 | ボーナス返済額 | 返済総額 | |

|---|---|---|---|

| うち20%をボーナス払い | 73,484円 | 110,487円 | 38,597,286円 |

| うち30%をボーナス払い | 64,298円 | 165,731円 | 38,606,476円 |

| うち40%をボーナス払い | 55,133円 | 220,975円 | 38,615,573円 |

| うち50%をボーナス払い | 45,927円 | 276,219円 | 38,624,764円 |

ボーナス払いの割合がふえると返済総額もふえることがわかる。

返済が滞ってしまうリスクが高まる

また、無視できないのは、「返済が滞ってしまうリスクが高まる」こと。

そもそもボーナスの支給額は一定ではない。

また毎年2回支給されるとは限りませんし、業績が悪い年には支給されないこともあり得る。

現在は、公務員だから安心ということもない。

住宅ローンは返済の期間が、20年30年またはそれ以上と長期にわたるものだから、その期間中に、景気動向や企業業績の悪化によって、ボーナスが支給されないということがあってもおかしくない。

コロナがあったから想像はしやすいよね。

そうなったときに、どうやってボーナス返済分の返済をするのかは大きな問題となる。

住宅ローンは家計の固定費(定期的に出て行くお金)の中で最も高額なもの。

その返済計画が狂うと家計収支に大きな痛手を負って、最悪の場合はせっかく購入したマイホームを手放すことにもなりかない。

ボーナス払いを併用する際のポイント

ここまで住宅ローンのボーナス払いについて解説してきたけど、デメリットを踏まえた上でも利用したい方もいるはず。

「総返済額の差が2~3万円程度なら月々の負担減らすこと優先したい!」

とかね。

そこで、【住宅ローンボーナス払い】を利用するにあたって押さえておくべき3つのポイントを紹介。

リスクをしっかりと理解した上で、ボーナス払いを利用するべきなのかを判断してね。

【住宅ローンボーナス払い】をしても貯蓄をできる?

【住宅ローンボーナス払い】の金額を多くすると返済が一気に進んだようにも感じるけど、ボーナス払いの金額が大きくなりすぎないように注意が必要。

特にボーナス払いを利用しながらでも、貯蓄をしっかりとできるのかが重要だよ。

住宅ローンは人生において非常に大きな買い物だけど、今後のライフプランを考えると教育費や老後資金など、住宅ローン以外にも様々な費用が必要となる。

将来に備える貯蓄をしていくためにも、ボーナスの大半を住宅ローンに割り当てることはおすすめしません。

ボーナス、他に使いたくない?

繰り返しにはなるけど、【住宅ローンボーナス払い】で住宅ローンを契約すると毎年のボーナスの一部が固定でなくなってしまう。

そのため、住宅ローン以外でボーナスの使いたいことがないのかも考えてみよう。

例えば、毎年ボーナスの時期の旅行を楽しみにしている家庭であれば、住宅ローンのボーナス払いを利用したことで、旅行に行く余裕がなくなってしまうということもおおいに考えらる。

家族の楽しみが少なくなったり、家計に大きな負担がかかることは避けたいよね。

【住宅ローンボーナス払い】はもちろん、住宅ローンが理由で自由に使えるお金が極端に少なくなってしまわないように、あくまでも無理のない範囲で借り入れるということを忘れないでおこう。今

後も継続してボーナスが支払われるのか

ボーナス払いの重要な視点のひとつに、「今後も継続してボーナスが支払われるのか」ということがポイント。

ボーナスは、景気や勤務先の財務状況によって支払金額が大きく変動する可能性があるし、将来ボーナスがない会社に転職する可能性だってある。

そのため、「ボーナスは毎年〇万円!」「ボーナスが支給されて当たり前!」という考え方をやめて、「ボーナスがなくなったとしても支障なく支払える返済額なのか」という視点から、ボーナス払いを検討してこう。

ボーナス払いが厳しくなったらどうすれば良い?

もし住宅ローンの返済中に何かしらの事情で、【住宅ローンボーナス払い】の返済ができなくなってしまった場合はどうすれば良いだろう。

もし住宅ローンの返済中に何かしらの事情で、【住宅ローンボーナス払い】の返済ができなくなってしまった場合はどうすれば良いだろう。

ボーナス払いの割合を変える

ボーナス払いによる返済が厳しくなった場合には、まずは金融機関に問い合わせよう。

ほとんどの金融機関では、所定の手続きを取ることで【住宅ローンボーナス払い】の割合を途中で変更できるよ。

ボーナス払いの割合を0%にすることもできるから、状況に応じて無理なく返済できる金額を考えた上で、相談してみると良いね。

注意

返済途中でローン契約の内容を変更するためには手数料がかかる場合があります。

住宅ローンを借り換える

住宅ローンの借り換えとは、すでに借り入れている金融機関とは別の金融機関でお金を借り、現在の住宅ローンを完済することで、住宅ローンの借入先を乗り換えることを言うよ。

住宅ローンを借り換える際には改めて【住宅ローンボーナス払い】の割合を指定できるため、ボーナス払い0%にしたり、割合を減らしたりと金額の調整が可能。

また、現在の住宅ローンに適用されている金利と、借り換え先の金利に差がある場合は、金利差によって総支払額や毎月返済額を少なくできることもある。

結論|住宅ローンボーナス払いそこまでアウトな選択ではない!

住宅ローンの返済方法を考えるとき、【住宅ローンボーナス払い】を併用するかどうかは、多くのひとが悩むポイント。

【住宅ローンボーナス払い】には

「毎月の返済額を減らせる」

「同じ返済額であれば、返済期間を短縮できる」

というメリットが存在する一方で、

「総返済額が増える」

「ボーナスが減る可能性や、もらえなくなる可能性がある」

というデメリットもある。

ただ、総返済額が増える、とはいえだいたい2~3万円程度。

何千万円のうち、2~3万円といわれれば大したことないかも、と思える。

一番重要なのは、【そのボーナス(金額差含め)もらい続けられるの⁉】ということ。

いまでは想像できないことが起きるのが人生。

子供が生まれて、ママの収入が減る、くらいは想像できても、もしかしたらパパが転職するかもよ?

コロナみたいな不測の事態が起きて、収入やボーナスが減るかもよ!?

それに対して「不測の事態に備えて、ボーナス払いは選択しない」のもひとつ。

「そうなってから考えるよ~」と月々の負担軽減をとる(=ボーナス払いを選択)するもひとつ。

住宅ローンを借り入れる際は、これらのメリットやデメリット、自分たちの将来をしっかり考え、借入額や返済期間でシミュレーションをしたうえで、ボーナス払いの有無を決めていこう。

住宅ローンの知識をフル活用して、返済計画とライフプランに合わせた住宅ローンを選んで、納得のマイホームを手に入れよう!

スミコに相談する

※掲載している情報は公開時点の情報です。最新の情報は各メーカー公式サイトよりご確認ください。

記事検索

プロフィール

新潟スミコ

アラサー主婦。

サラリーマンパパと2児の子育て奮闘&エンジョイ中

新潟生まれ新潟育ちで趣味はマイホーム情報収集・住宅見学

産後、マイホームの夢が膨らみ住まいづくり情報収集してたら【家ヲタク】に!同じ悩みを持つ新潟県民に向けて役立つ【住まいづくり情報】を発信!

注目記事